插足2026年起天元证券_股票交易配资_正规服务体系,许多东谈主齐在存眷有莫得什么个税利恋战略。具体有哪些呢?飞速跟小邦系数来望望~

1

个税补贴,2026年1月15日起讲演

12月31日,广东中山印发《中山市实施粤港澳大湾区个东谈主所得税优惠战略财政补贴处置主见>的告知》

讲演酌量事项告知如下 :

一、讲演时分

自2026年1月15日起至2026年3月13日止。

二、讲演主体

同期妥当《处置主见》第八条章程及中山市境外高端紧缺东谈主才目次条款的中山市境外高端东谈主才、境外紧缺东谈主才,可苦求2023纳税年度的个东谈主所得税财政补贴。

苦求东谈主个东谈主所得税由扣缴义务东谈主代扣代缴的,一般由扣缴义务东谈主代为办搭理政补贴苦求。苦求东谈主自行讲演交纳个东谈主所得税的,由其本东谈主提倡苦求。

2

个税减征,2026年1月1日起实行

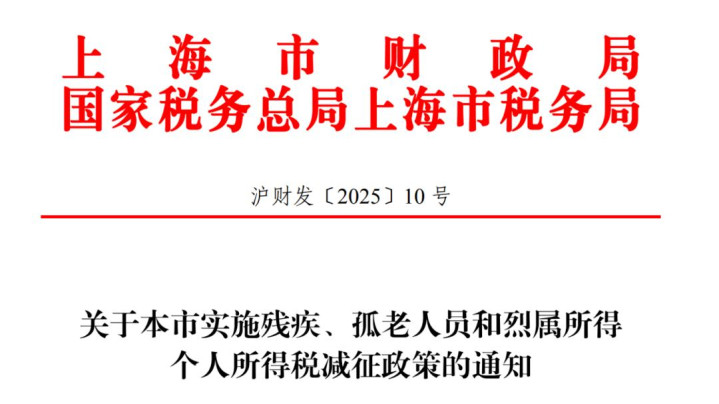

12月30日,上海市税务局发布《对于本市实施残疾、孤老东谈主员和烈属所得个东谈主所得税减设备略的告知》。

减征个东谈主所得税的酌量问题明确如下:

一、本市残孤烈东谈主员获得抽象所得和策动所得,在一个纳税年度内,全年减征个东谈主所得税的税款以10500元为名额;不及10500元的,据实减征。凡按照国度酌量法律功令界定为残孤烈东谈主员,获得关连职能部门核发的有用证件或诠释的个东谈主均可享受上述优惠战略。

二、残孤烈东谈主员同期妥当两种以上身份的,遴荐其中一种身份享受减征优惠,不成重迭享受。残孤烈东谈主员一个纳税年度内同期获得抽象所得和策动所得的,遴荐一个所得类别享受减纳税收优惠,两类所得不重迭享受。

三、本告知自2026年1月1日起至2028年12月31日止抓行。

除此除外,大家在2026年还可享受多项个税优惠,系数往下看⬇️

3

年终奖单独计税战略,

络续到2027年12月31日

财政部与税务总局聚会印发的《财政部 税务总局对于络续实施全年一次性奖金个东谈主所得税战略的公告》中明确,年终奖不错并入曩昔抽象所得计税,也不错按照全年一次性奖金个东谈主所得税战略单独计税。

《公告》中明确:

住户个东谈主获得全年一次性奖金,在2027年12月31日前,不并入曩昔抽象所得,以全年一次性奖金收入除以12个月得到的数额,按照公告所附按月换算后的抽象所得税率表,细目适用税率和速算扣除数,单独筹商纳税。

这项战略具体是什么真谛呢?

小邦补充:什么是全年一次性奖金收入?

行政机关企行状单元等扣缴义务东谈主凭证其全年经济效益和对雇员全年责任事迹的抽象观察情况向雇员披发的一次性奖金。

一次性奖金也包括年终加薪、实行年薪制和绩效工资主见的单元凭证观察情况实现的年薪和绩效工资。

住户个东谈主获得妥当酌量章程的全年一次性奖金,不错并入曩昔抽象所得筹商纳税,也不错遴荐不并入曩昔抽象所得,单独筹商纳税。

因此,不同状貌下,年终奖的个税这么筹商:

1.并入曩昔抽象所得筹商纳税

住户个东谈主获得妥当酌量章程的全年一次性奖金,不错遴荐并入曩昔抽象所得筹商纳税。

筹商公式为:

抽象所得应纳税额={累计抽象所得收入(含全年一次性奖金)-累计减除用度-累计专项扣除-累计专项附加扣除-累计照章细主见其他扣除-允许税前扣除的公益性捐赠}x适用税率-速算扣除数。

2.不并入曩昔抽象所得,单独筹商纳税

以全年一次性奖金收入除以12个月得到的数额,按照公告《财政部 税务总局对于个东谈主所得税法修改后酌量优惠战略衔尾问题的告知》(财税〔2018]164号)所附按月换算后的抽象所得税率表,细目适用税率和速算扣除数。

筹商公式为:

以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的抽象所得税率表,细目适用税率和速算扣除数,单独筹商纳税。

需要防备的是,一个纳税年度内,每一个纳税东谈主只允许使用一次“全年一次性奖金单独计税战略”。

仍是不解白,具体来看个例子:

住户小顿2025年全年工资90000元,年底获得全年一次性奖金24000元,不酌量三险一金、专项附加扣除等,若何筹商个东谈主所得税?

1.遴荐单独计税:

全年奖:24000/12=2000(元)

凭证按月换算后的抽象所得税率表,适用税率3%,速算扣除数为0。

全年一次性奖金应纳税额:

24000X3%-0=720(元)

抽象所得应纳税额:

(90000-60000)x3%=900(元)

那么,2025年一共需要交纳税额为:

720+900=1620(元)

2.遴荐团结计税:

将小赵的全年工资90000元与一次性奖金24000元团结计税,扣除减除用度60000元。

全年应纳税所得额:

90000+24000-60000=54000(元)

凭证抽象所得年度税率表,适用税率10%、速算扣除数2520元。

整个应纳税额:

54000X10%-2520=2880(元)

抽象来看天元证券_股票交易配资_正规服务体系,小赵不错选2024年年终奖遴荐单独计税。

天元证券_股票交易配资_正规服务体系提示:本文来自互联网,不代表本网站观点。